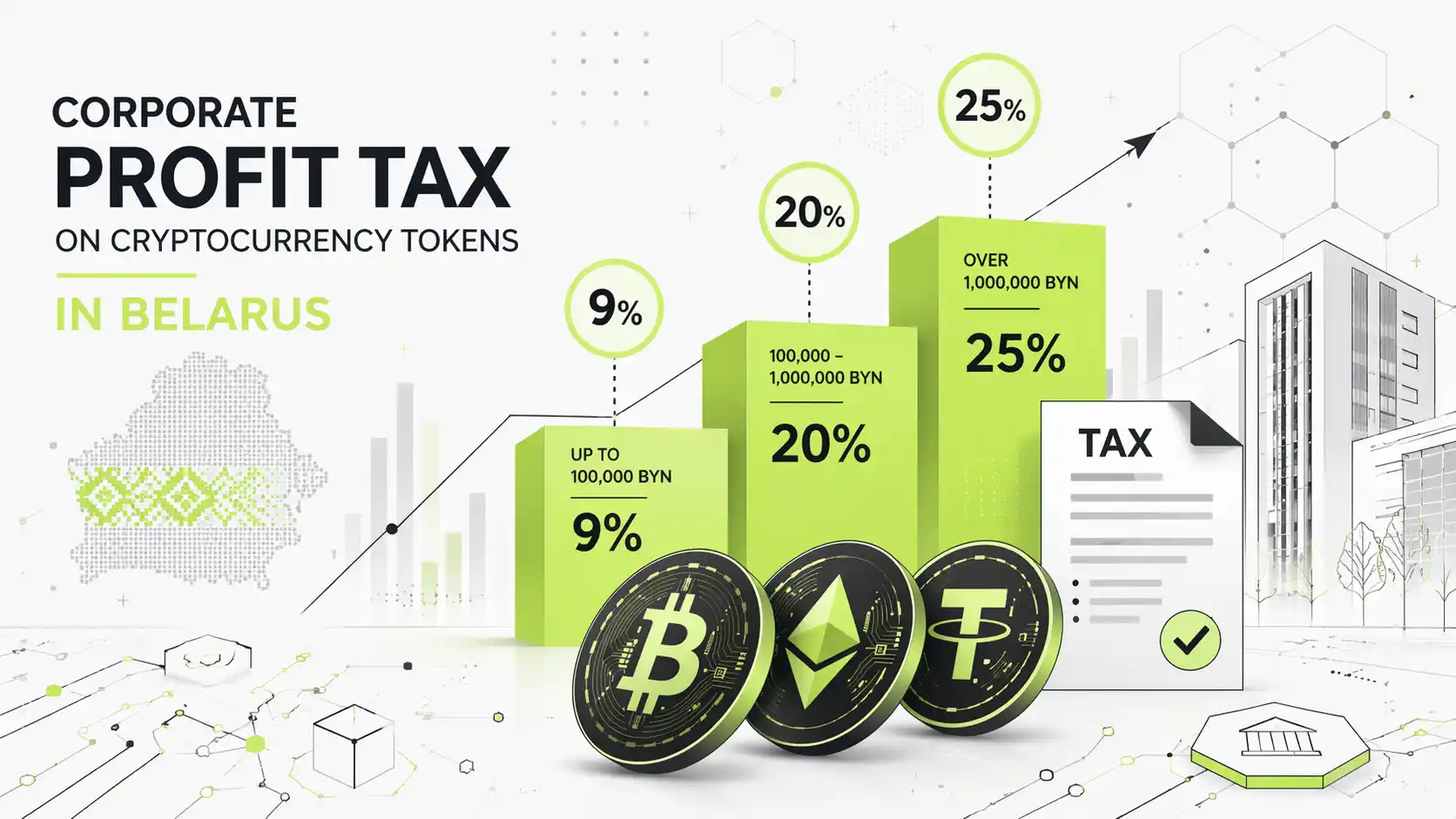

Ставки налога на прибыль

Законодательство устанавливает дифференцированные ставки налога в зависимости от статуса организации и объема полученной прибыли:

- 9% — фиксированная ставка с валовой прибыли для резидентов Парка высоких технологий (ПВТ) от операций с токенами.

- 20% — стандартная ставка для всех иных юридических лиц (нерезидентов ПВТ).

- 25% — повышенная ставка, которая применяется, если налоговая база организации с начала года нарастающим итогом превысила 25 миллионов белорусских рублей.

Объекты налогообложения: что формирует валовую прибыль

При расчете налога на прибыль организациям необходимо учитывать финансовый результат (прибыль или убыток) по следующим направлениям:

- Майнинг: деятельность по добыче токенов.

- Реализация и отчуждение: продажа или обмен токенов, включая те, что были получены в результате майнинга.

- Услуги резидентов ПВТ: доходы от оказания услуг по созданию, размещению и продвижению токенов, а также консультационные услуги.

- Деятельность криптоплатформ: прибыль операторов криптоплатформ и операторов обмена криптовалют.

- Иная деятельность: операции с признаками профессиональной и биржевой деятельности, секьюритизация и работа инвестиционных фондов с использованием токенов.

Исключение: доходы от размещения (ICO)

Важным исключением является доход от размещения собственных цифровых знаков. Такие доходы не являются объектом обложения налогом на прибыль.

Законодатель разграничивает «размещение» и «отчуждение»: размещение — это передача токенов их первым владельцам лицом, создавшим их через резидента ПВТ, в целях привлечения инвестиций. По своей сути это долговой инструмент, аналогичный выпуску корпоративных облигаций, который в бухгалтерском учете отражается как получение заемных средств и не генерирует прямого дохода на счетах финансовых результатов.

Внереализационные доходы и расходы

Налоговый кодекс дополняется специфическими пунктами, регулирующими внереализационные операции с токенами.

К внереализационным доходам (ст. 174 НК) относятся:

- Доходы владельца токена, созданного и размещенного резидентом ПВТ или через него.

- Положительная разница между стоимостью приобретения токена и его стоимостью при погашении обязательств эмитентом («выкупе токена»).

- Положительная разница у эмитента (лица, создавшего токен через ПВТ) между ценой размещения и ценой погашения обязательств по окончании срока обращения токена.

Важно: такие широко известные криптовалюты, как BTC (биткоин), ETH (эфириум) и USDT (Тезар), не считаются токенами, созданными через резидентов ПВТ, и на них указанные специфические нормы внереализационных доходов (по ст. 174 НК) не распространяются.

К внереализационным расходам (ст. 175 НК) относятся:

- Расходы лица, создавшего и разместившего собственный токен.

- Отрицательные разницы между ценой размещения и ценой погашения (для эмитента) или ценой приобретения и ценой погашения (для владельца).

Влияние на выбор режима налогообложения

С 2025 года вводится фактически полный запрет на использование специальных режимов налогообложения для компаний, работающих с цифровыми активами:

- УСН: Организации, совершающие любые операции с токенами (приобретение, майнинг, хранение, отчуждение), не вправе применять упрощенную систему налогообложения. В отличие от текущих правил, даже купля-продажа токенов за белорусские рубли станет основанием для запрета УСН.

- Единый налог для сельхозпроизводителей: Также запрещен для организаций, осуществляющих деятельность с цифровыми знаками. Исключение предусмотрено только для филиалов, которые сами непосредственно не участвуют в криптооперациях.

Специалисты Konrex Group помогут вам разобраться в тонкостях учета криптоактивов и обеспечат профессиональную поддержку в вопросах налогообложения вашего бизнеса.