В 2026 году в правилах налогообложения произошли важные изменения, которые необходимо учитывать при расчетах.

1. Ставки подоходного налога

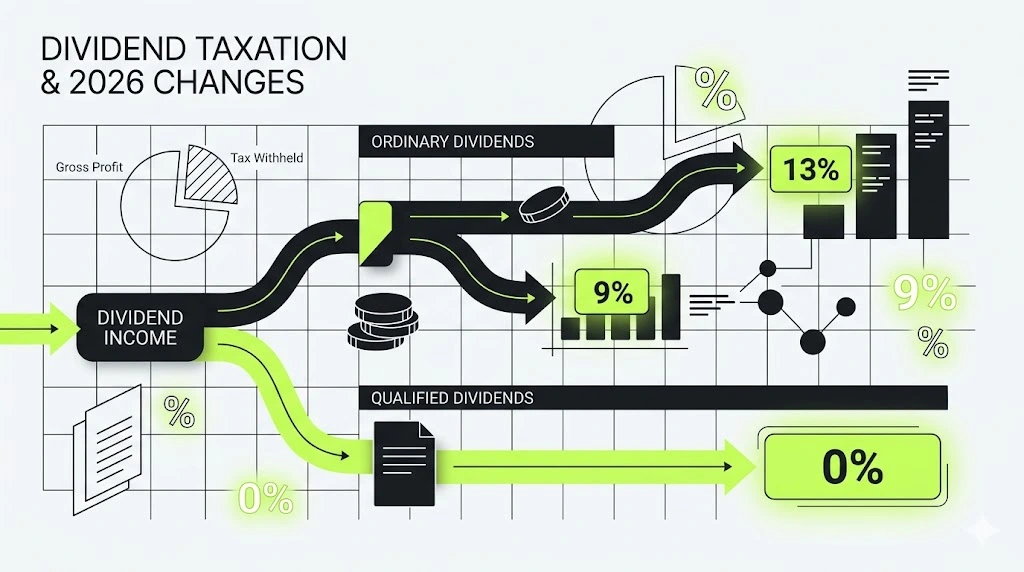

Согласно актуальному законодательству, при выплате дивидендов физическим лицам применяются следующие ставки:

- 13% — стандартная ставка подоходного налога.

- 9% — льготная ставка, применяемая при выплате дивидендов резидентами Парка высоких технологий (ПВТ).

- 0% — ставка для налоговых резидентов Республики Беларусь, если в течение пяти предшествующих календарных лет прибыль организации последовательно не распределялась между участниками.

- 25% — повышенная ставка для доходов, превышающих установленный лимит.

Важно: С 2026 года была официально отменена пониженная ставка в размере 6% (которая ранее применялась при трехлетнем периоде нераспределения прибыли). Также следует помнить, что действие ставки 0% ограничено — она будет отменена с 2028 года.

2. Повышенная ставка 25%: правила применения в 2026 году

С 2026 года действует особый порядок налогообложения высоких доходов. Если сумма начисленных за год дивидендов (без учета иных видов доходов) превышает 350 000 рублей, к сумме превышения применяется ставка 25%.

Порядок уплаты этого налога зависит от статуса физического лица:

- Для резидентов РБ (граждан РБ и постоянно проживающих лиц): налоговый агент (организация) удерживает налог по ставке 13% со всей суммы. Исчисление и доплату налога до 25% с суммы превышения осуществляет сам гражданин на основании налоговой декларации, которую необходимо подать не позднее 31 марта следующего года.

- Для нерезидентов РБ (постоянно не проживающих в РБ): организация обязана самостоятельно удержать 25% с суммы превышения лимита непосредственно при выплате.

3. Налоговая база и вычеты

С 2026 года налоговая база по дивидендам определяется отдельно от иных доходов, начисленных этой организацией. При этом к сумме дивидендов могут быть применены стандартные, социальные или имущественные налоговые вычеты, если для этого соблюдены установленные законом условия.

Датой фактического получения дохода в виде дивидендов считается день принятия решения о распределении прибыли. Именно на эту дату бухгалтер должен исчислить налог.

4. Особенности для иностранных граждан (нерезидентов)

Дивиденды облагаются подоходным налогом в Беларуси независимо от того, является ли получатель налоговым резидентом республики или нет.

Если участник является резидентом страны, с которой у Беларуси заключен международный договор об избежании двойного налогообложения, он может претендовать на пониженные ставки или освобождение от налога. Для этого физическое лицо должно предоставить организации официальное подтверждение того, что оно является резидентом соответствующего иностранного государства.

5. Что не облагается налогами?

Важным преимуществом дивидендов перед заработной платой является отсутствие социальных отчислений. На суммы дивидендов не начисляются обязательные страховые взносы в ФСЗН и Белгосстрах, даже если получатель одновременно является сотрудником организации.

6. Выплата дивидендов имуществом

Если прибыль выплачивается в натуральной форме (товарами или оборудованием), налоговый агент все равно обязан удержать подоходный налог. Это делается из любых денежных средств, выплачиваемых этому лицу. Если же денежные выплаты отсутствуют, организация должна уведомить налоговый орган о невозможности удержания налога, после чего плательщику будет выставлено извещение для самостоятельной уплаты.

Специалисты Konrex Group помогут вам правильно рассчитать налоговую нагрузку и оформить все необходимые документы для законного распределения прибыли. Мы обеспечим соблюдение всех актуальных норм законодательства 2026 года и поможем избежать ошибок при взаимодействии с налоговыми органами.